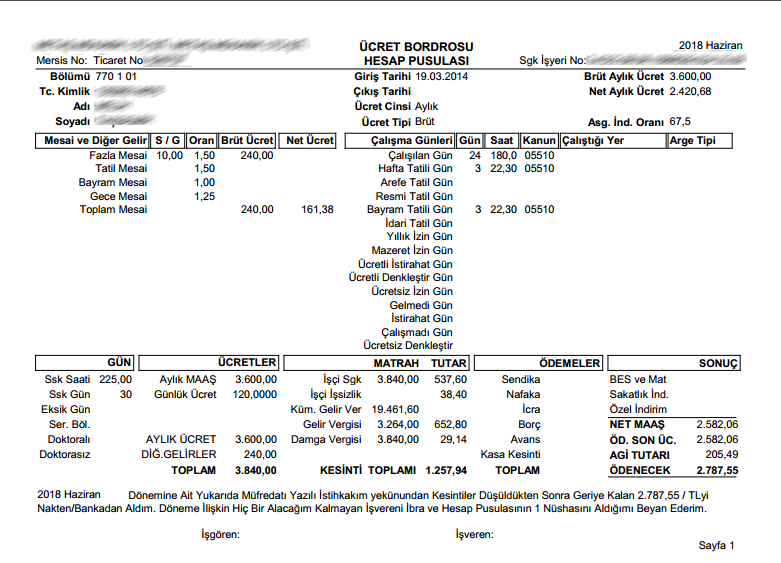

Bir iş yerinde ücretli çalışan birisi aybaşında parasını aldığında yanında bir de bordro verilir. Bu bordronun formatı şirketten şirkete değişiklik gösterse de verilen ücretin nasıl hesaplandığını gösteren bir hesap pusulasıdır. Aşağıda örnek olarak bir ücret bordrosu verilmiştir.

Resim-1

Görüldüğü gibi bordroda, ücretlinin ilgili ay içinde ne kadar çalıştığı, mesai bilgileri, kesinti bilgileri vs. yer alır. Böylece toplam ücreti tespit edilir. Daha sonra bu ücretten primler ve vergiler düşülürek net ödenecek rakam bulunur.

Yazımızda özellikle toplam ücret üzerine uygulanan SGK primleri ile gelir vergisinin nasıl hesaplandığı üzerinde durulacaktır.

İçindekiler

1. SGK Primi ve Gelir Vergisi Nedir?

2. Matrah Tespiti Nasıl Yapılıyor?

3. SGK Primi Hesaplanması

4. Gelir Vergisi Hesaplanması

5.İşveren Teşvikleri

6.Damga Vergisi Nedir? Nasıl Hesaplanır?

1. SGK Primi ve Gelir Vergisi Nedir?

Ücretli çalışanların brüt rakamlarının üzerinden kesilen en büyük kalemler SGK primi ve gelir vergisidir. SGK, herkes için son derece önemli bir kurumdur. Çalışan herkesin geleceği, sağlığı, emekliliği, kendinden sonraki çocukları için bir teminattır. Bu kurum görevini, her sigorta şirketi gibi, sigorta ettiği kişilerden alacağı primler sayesinde yapmaktadır. Primler ise çalışanın her ay başında aldığı ücretten işvereni tarafından otomatik olarak kesilerek kuruma yatırılmaktadır. Prim ödemeleri çalışanın keyfiyetine bırakılmamıştır. Yani ücreti çalışana verip kendisinin prim ödemesi yapması imkanı yoktur. Ücret ödemesi sırasında kaynağında direkt olarak işveren aracılığıyla kurum prim ödemesini tahsil etmektedir. Bu yöntem gayet etkili bir yöntemdir. Yoksa özellikle gençlik yıllarında ücretini tamamen eline alan birisinin gidip SGK primini kendiliğinden yatırması pek beklenmez. Prim toplayamayan bir kurum da görevlerini yapamaz.

SGK’ya prim öderken şunları teminat altına olmuş oluyoruz:

Malül olup çalışamama, yaşlanarak çalışamama (diğer bir deyişle Emeklilik), ölüm sonrası yakınlarımızın durumu, iş kazası geçirerek çalışamama, meslek hastalığı sebebiyle çalışamama, diğer hastalıklar sebebiyle çalışamama, anne olma sebebiyle çalışamama ile kendimizin ve yakınlarımızın sağlıkla ilgili teşhis ve tedavileri…

Diğer taraftan tıpkı SGK kurumu gibi devletin de gelir sağlayarak görevlerini yapması için birinci kaynağı vergilerdir. Bu sebeple çalışanların aldıkları ücret üzerinden vergisini yine kaynağında toplar. İşveren aracılığıyla çalışanın vergisi her ay maliyeye yatırılır. Kaynağında vergiyi toplamak devlet açısından da bu büyük bir kolaylık ve teminat olmaktadır. Ücreti çalışanın eline verip devlete vergisini ödemesini keyfiyete bıraksaydı önemli oranda vergi kaynağından mahsur kalırdı. Doğal olarak, ücretlilerden bu derece kolay vergi tahsil edip diğer kesimden ve hatta daha fazla kazanan kesimden aynı kolaylıkta vergi tahsil edilememesi eleştirilmiş, vergi adaletsizliği her zaman gündeme gelmiştir.

2. Matrah Tespiti Nasıl Yapılıyor?

Ücretlinin aldığı rakam üzerinden SGK primi ve gelir vergisi kesintisi yapılabilmesi için öncelikle matrahının tespiti gereklidir. SGK primi için ve gelir vergisi için matrahlar farklı olarak hesaplanmaktadır.

Ücretlinin alacağı brüt ücret yani hiç bir kesintiye uğramamış ücret için bir alt limit vardır. Bu ücretin altında bir değerde eleman çalıştırmak yasaktır. Ancak ücretlinin alacağı rakam üstten elbette limitli değildir. Ücretli eğer işvereniyle anlaşmışsa yüzlerce bin lira aylık ücret alabilir.

Ücretli ne kadar yüksek rakam alırsa alsın sigorta açısından bir üst limit değeri vardır. Yani SGK, belli bir rakama kadar prim alır. Bu rakama SGK tavan sınırı denir. 2018 yılı için SGK tavan sınırı 15.221,40 TL dir. Yani ücretli isterse aylık 100.000TL kazanıyor olsun SGK primleri 15.221,40TL üzerinden hesaplanır. 2018 yılı için alt taban sınırı ise 2.029,50 TL dir.(Ki bu rakam asgari ücrete tekabül eder.) Bu değerin altında ücretler için SGK prim ödemesi olamaz. Bu taban ve tavan sınır değerleri her yıl Çalışma ve Sosyal Güvenlik Bakanlığı tarafından açıklanır. Son 5 seneye alt taban ve tavan sınır değerleri aşağıda bilgi için verilmiştir.

|

Dönemi |

Alt Sınırı |

Üst Sınırı |

|

01.01.2018 – 31.12.2018 |

2029,50 TL |

15.221,40 TL |

|

01.01.2017 – 31.12.2017 |

1.777,50 TL |

13.331,40 TL |

|

01.01.2016 – 31.12.2016 |

1.647,00 TL |

10.705,50 TL |

|

01.01.2015 – 30.06.2015 |

1.201,50 TL |

7.809,90 TL |

|

01.07.2015 – 31.12.2015 |

1.273,50 TL |

8.277,90 TL |

SGK prim ödemleri açısından taban ver tavan sınır değerleri varken gelir vergisi ödemesi açısından böyle bir limit yoktur. Ücretli çalışan birisi ne kadar çok kazanırsa o oranda gelir vergisi ödemesi yapmak durumundadır.

3. SGK Primi Hesaplanması

SGK priminin hesaplanması oldukça basittir. Aynı yıl içindeki her ayın SGK matrahı belli oranlarla çarpılarak prim tutarı tespit edilir. Yani yıllık toplam kazancı takip ve tespit etmek gibi bir çalışma yapılmaz.

SGK primi ödeyerek, ücretlinin yukarıdaki ilk bölümde değinilen bazı hakları teminat altına alınır. Kanun gereği prim ödemesini sadece ücretli yapmaz, ücretli adına işvereni de bazı primlerine katkıda bulunur. Yani aynı ücretli için SGK priminin bir kısmı kendi ücretinden kesilerek tahsil edilirken, bir kısmı da hiç ücretine etki etmeden işveren tarafından yatırılır. Bu primlerin detayına bakarsak:

|

SGK PRİM ORANLARI (01.10.2008’den İtibaren) |

|||

|

Sigorta Kolu |

Çalışan Payı (%) |

İşveren Payı (%) |

Toplam(%) |

| 4/a Kapsamındaki Sigortalılar (İşçiler) İçin Prim Oranı | |||

|

Malullük, Yaşlılık ve Ölüm Sigortası |

9 |

11 |

20 |

|

Kısa Vadeli Sigorta Kolları (İş Kazası ve Meslek Hastalıkları, Hastalık, Analık Sigortası) |

– |

2 |

2 |

|

Genel Sağlık Sigortası |

5 |

7,5 |

12,5 |

| İşsizlik Sigortası | 1 | 2 | 3 |

| TOPLAM | 15 | 22,5 | 37,5 |

Bordrolarda genelde işsizlik sigortası için ödenen prim değeri ayrı olarak gösterilir, diğer primler ise ayrı ayrı değil, SGK primi adı altında topluca gösterilir. Yani tabloyu şu şekilde basitleştirebiliriz.

| SGK PRİM ORANLARI (01.10.2008’den İtibaren) |

|||

| Sigorta Kolu | İşçi Payı (%) | İşveren Payı (%) | Toplam |

| (%) | |||

| 4/a Kapsamındaki Sigortalılar (İşçiler) İçin Prim Oranı | |||

| SGK Primi | 14 | 20,5 | 34,5 |

| İşsizlik Sigortası | 1 | 2 | 3 |

| TOPLAM | 15 | 22,5 | 37,5 |

Örnek 1:

Brüt 3.840TL ile çalışan bir ücretlinin SGK prim kesintileri nedir?

Cevap 1:

Ücretlinin aldığı rakam SGK’nın açıkladığı taban ve tavan sınırları arasında kaldığından ücrette bir düzeltme yapmaya gerek yoktur. SGK matrahı olarak 3.840TL alınır.

| İşçi Payı | İşveren Payı | Toplam | |

| SGK Primi | 3.840×0,14=537,60TL | 3.840×0,205=787,20TL | 1.324,80 TL |

| İşsizlik Sig. Primi | 3.840×0,01=38,4TL | 3.840×0,02=76,8TL | 115,20 TL |

| Toplam | 576,00 TL | 864,00 TL | 1.440,00 TL |

Bu ücretlinin brüt maaşı olan 3.840TL den kendi ödeyeceği prim 576 TL alınır, işverenden de 864TL alınarak toplam 1.440TL, o ay için SGKya toplam prim olarak yatırılır.

Örnek 2:

Brüt 20.000TL ile çalışan bir ücretlinin SGK prim kesintileri nedir?

Cevap 2:

Ücretlinin aldığı rakam SGK’nın açıkladığı tavan sınırının üstündedir. Bu nedenle SGK matrahı olarak 15.221,40TL alınır.

| İşçi Payı | İşveren Payı | Toplam | |

| SGK Primi | 15.221,4×0,14=2130,99TL | 15.221,4×0,205=3120,39TL | 5.251,33 TL |

| İşsizlik Sig. Primi | 15.221,4×0,01=152,21TL | 15.221,4×0,02=768TL | 456,64 TL |

| Toplam | 2.283,21 TL | 3.424,82 TL | 5.708,03 TL |

Bu ücretlinin brüt maaşı olan 20.000TL den kendi ödeyeceği prim 2.283,21 TL alınır, işverenden de 3.484,82TLTL alınarak toplam 5.708,03TL, o ay için SGKya toplam prim olarak yatırılır.

4. Gelir Vergisi Hesaplanması

Gelir vergisinin hesaplanması biraz karışıktır. Çünkü ilke olarak devlet, az kazanandan az vergi, çok kazanandan çok vergi almak durumundadır. Bu sağlamak için aynı yıl içindeki toplam kazancına göre farklı oranlara sahip vergi dilimleri uygulaması getirmiştir. 2018 yılı için toplam kazanca göre ücret gelirlerine ait gelir vergisi oranları şöyledir:

Gelir dilimleri |

Vergi oranı |

| 14.800 TL’ye kadar | % 15 |

| 34.000 TL’nin 14.800 TL’si için 2.220 TL, fazlası | % 20 |

| 120.000 TL’nin 34.000 TL’si için 6.060 TL, fazlası | % 27 |

| 120.000 TL’den fazlasının 120.000 TL’si için 29.280 TL, fazlası | % 35 |

Bu tabloda hangi dilime tekabül edildiğini bulmak için ücretlinin o yıl içindeki toplam kazancının takip edilmesi gerekliliği vardır. Örneğin SGK primleri düşüldükten sonra ayda 4.000TL kazanan birisi Ocak ayında toplamda 4.000TL kazandığı için toplam kazancı 14.800TL’den düşük olacaktır. Haliyle %15 vergi ödeyecektir. Şubat ayında toplam kazancı 8.000TL olacaktır ama hala 14.800TL’den düşük olacağından yine %15 vergi ödeyecektir. Mart ayında da toplam kazanç olan 12.000TL, 14.800TL’den düşük olduğundan yine %15 vergi ödeyecektir. Nisan ayına gelindiğinde ise toplam kazanç 16.000 TL olacaktır. Bu ay ödeyeceği vergi biraz farklı hesaplanacaktır. 16.000TL nin 14.800TL si için %15lik dilim olan 2.220TL’yi ödeyecektir, 16.000-14.880=1.120TL için %20lik oran uygulanacaktır. Mayıs ayına geçtiğimizde ise toplam kazanç 20.000TL olacaktır. %20lik vergi dilimi içindedir. 4.000TLx%20=800TL vergi ödemek durumundadır.

Görüldüğü gibi Ocak ayından başlayıp Aralık ayı sonuna kadarki tüm gelirlerin kümülatif olarak takip edilmesi gerekir. Toplam gelirin tekabül ettiği vergi dilimine göre gelir vergisi kesintisi yapılır. Bu nedenle çalışanın brüt ücret ile anlaşma yapmış olduğu işyerlerinde yıl sonuna yaklaştıkça ele geçen net ücretlerde azalma olmaktadır.

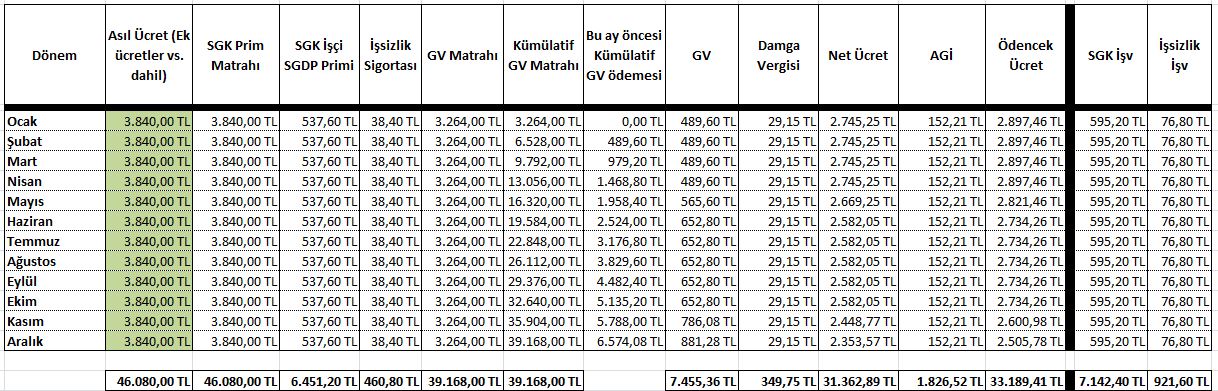

Örnek 3:

Brüt 3.840TL ile çalışan bir ücretlinin Aralık dönemi için gelir vergisi kesintileri nedir? (Yıl boyunca her ay aynı brüt ücreti aldığını varsayıyoruz.)

Cevap 3:

Ücretlinin gelir vergisi kesintisinin her ay farklı bir rakam çıkabileceğini yukarıda anlatmıştık. Öncelikle soruda istenen Aralık dönemine kadar o yıl toplam ne kadar kazanç elde ettiğini bulmak gerekir. Öncelikle 3.840TLden SGK primi ve işsizlik sigortası priminin İşçi yapı düşülür. Bu oran %15 olup 3.840TLx%15=576TL dir. (Bakınız Örnek-1) Gelir vergisi matrahı aylık olarak 3.840-576TL=3.264TL dir.

| Dönem | GV Matrahı TL |

Kümülatif GV Matrahı TL |

0-14.800TL arası kısım TL |

14.800TL -34.000TL arası kısım TL |

34.000TL -120.000 TL arası kısım TL |

120.000TL üstü kısım TL |

| Ocak | 3.264,00 | 3.264,00 | 3.264,00 | 0,00 | 0,00 | 0,00 |

| Şubat | 3.264,00 | 6.528,00 | 6.528,00 | 0,00 | 0,00 | 0,00 |

| Mart | 3.264,00 | 9.792,00 | 9.792,00 | 0,00 | 0,00 | 0,00 |

| Nisan | 3.264,00 | 13.056,00 | 13.056,00 | 0,00 | 0,00 | 0,00 |

| Mayıs | 3.264,00 | 16.320,00 | 14.800,00 | 1.520,00 | 0,00 | 0,00 |

| Haziran | 3.264,00 | 19.584,00 | 14.800,00 | 4.784,00 | 0,00 | 0,00 |

| Temmuz | 3.264,00 | 22.848,00 | 14.800,00 | 8.048,00 | 0,00 | 0,00 |

| Ağustos | 3.264,00 | 26.112,00 | 14.800,00 | 11.312,00 | 0,00 | 0,00 |

| Eylül | 3.264,00 | 29.376,00 | 14.800,00 | 14.576,00 | 0,00 | 0,00 |

| Ekim | 3.264,00 | 32.640,00 | 14.800,00 | 17.840,00 | 0,00 | 0,00 |

| Kasım | 3.264,00 | 35.904,00 | 14.800,00 | 19.200,00 | 1.904,00 | 0,00 |

| Aralık | 3.264,00 | 39.168,00 | 14.800,00 | 19.200,00 | 5.168,00 | 0,00 |

| Dönem | 0-14.800TL arası kısım %15 TL |

14.800TL -34.000TL arası kısım %20 TL |

34.000TL -120.000TL arası kısım %27 TL |

120.000TL üstü kısım %35 TL |

Toplam Tahakkuk eden Gelir Vergisi TL |

Aylık Ödenen miktar TL |

| Ocak | 489,60 | 0,00 | 0,00 | 0,00 | 489,60 | 489,60 |

| Şubat | 979,20 | 0,00 | 0,00 | 0,00 | 979,20 | 489,60 |

| Mart | 1.468,80 | 0,00 | 0,00 | 0,00 | 1.468,80 | 489,60 |

| Nisan | 1.958,40 | 0,00 | 0,00 | 0,00 | 1.958,40 | 489,60 |

| Mayıs | 2.220,00 | 304,00 | 0,00 | 0,00 | 2.524,00 | 565,60 |

| Haziran | 2.220,00 | 956,80 | 0,00 | 0,00 | 3.176,80 | 652,80 |

| Temmuz | 2.220,00 | 1.609,60 | 0,00 | 0,00 | 3.829,60 | 652,80 |

| Ağustos | 2.220,00 | 2.262,40 | 0,00 | 0,00 | 4.482,40 | 652,80 |

| Eylül | 2.220,00 | 2.915,20 | 0,00 | 0,00 | 5.135,20 | 652,80 |

| Ekim | 2.220,00 | 3.568,00 | 0,00 | 0,00 | 5.788,00 | 652,80 |

| Kasım | 2.220,00 | 3.840,00 | 514,08 | 0,00 | 6.574,08 | 786,08 |

| Aralık | 2.220,00 | 3.840,00 | 1.395,36 | 0,00 | 7.455,36 | 881,28 |

Aralık ayındaki GV kesintisi 881,28TL olarak çıkmaktadır.

Buradan hareketle Ocak ayında 489,60TL GV kesintisi yapılırken Aralık ayına gelindiğinde 881,28TL kesinti yapılmış olacağından ücretlinin eline geçen rakam Aralık ayında haliyle daha az olmaktadır.

Bu arada yazının başında verilen Resim-1 de gösterilen ve 3840TL brütlü çalışanın Haziran ayına ait örnek bordrosundaki 652,80TL lik GV kesintisi ile bizim örneğimizdeki Haziran dönemi GV kesintisinin aynı olduğuna dikkat ediniz.

Örnek 4:

Brüt 16.000TL ile çalışan bir ücretlinin Aralık dönemi için gelir vergisi kesintileri nedir? (Yıl boyunca her ay aynı brüt ücreti aldığını varsayıyoruz.)

Cevap 4:

Ücretlinin brüt maaşı SGK tavanının üstündedir. SGK primi 15.221,40 TL üzerinden hesaplanır. 15.221,40TL x %15 =2.283,21TL sigorta primidir. 16.000 – 2.283,21 = 13.716,79TL ise aylık gelir vergisi matrahıdır.

| Dönem | GV Matrahı TL |

Kümülatif GV Matrahı TL |

0-14.800TL arası kısım TL |

14.800TL -34.000TL arası kısım TL |

34.000TL -120.000TL arası kısım TL |

120.000TL üstü kısım TL |

| Ocak | 13.716,79 | 13.716,79 | 13.716,79 | 0,00 | 0,00 | 0,00 |

| Şubat | 13.716,79 | 27.433,58 | 14.800,00 | 12.633,58 | 0,00 | 0,00 |

| Mart | 13.716,79 | 41.150,37 | 14.800,00 | 19.200,00 | 7.150,37 | 0,00 |

| Nisan | 13.716,79 | 54.867,16 | 14.800,00 | 19.200,00 | 20.867,16 | 0,00 |

| Mayıs | 13.716,79 | 68.583,95 | 14.800,00 | 19.200,00 | 34.583,95 | 0,00 |

| Haziran | 13.716,79 | 82.300,74 | 14.800,00 | 19.200,00 | 48.300,74 | 0,00 |

| Temmuz | 13.716,79 | 96.017,53 | 14.800,00 | 19.200,00 | 62.017,53 | 0,00 |

| Ağustos | 13.716,79 | 109.734,32 | 14.800,00 | 19.200,00 | 75.734,32 | 0,00 |

| Eylül | 13.716,79 | 123.451,11 | 14.800,00 | 19.200,00 | 86.000,00 | 3.451,11 |

| Ekim | 13.716,79 | 137.167,90 | 14.800,00 | 19.200,00 | 86.000,00 | 17.167,90 |

| Kasım | 13.716,79 | 150.884,69 | 14.800,00 | 19.200,00 | 86.000,00 | 30.884,69 |

| Aralık | 13.716,79 | 164.601,48 | 14.800,00 | 19.200,00 | 86.000,00 | 44.601,48 |

| Dönem | 0-14.800TL arası kısım %15 TL |

14.800TL -34.000TL arası kısım %20 TL |

34.000TL -120.000TL arası kısım %27 TL |

120.000TL üstü kısım %35 TL |

Toplam Tahakkuk eden Gelir Vergisi TL |

Ödenen miktar TL |

| Ocak | 2.057,52 | 0,00 | 0,00 | 0,00 | 2.057,52 | 2.057,52 |

| Şubat | 2.220,00 | 2.526,72 | 0,00 | 0,00 | 4.746,72 | 2.689,20 |

| Mart | 2.220,00 | 3.840,00 | 1.930,60 | 0,00 | 7.990,60 | 3.243,88 |

| Nisan | 2.220,00 | 3.840,00 | 5.634,13 | 0,00 | 11.694,13 | 3.703,53 |

| Mayıs | 2.220,00 | 3.840,00 | 9.337,67 | 0,00 | 15.397,67 | 3.703,53 |

| Haziran | 2.220,00 | 3.840,00 | 13.041,20 | 0,00 | 19.101,20 | 3.703,53 |

| Temmuz | 2.220,00 | 3.840,00 | 16.744,73 | 0,00 | 22.804,73 | 3.703,53 |

| Ağustos | 2.220,00 | 3.840,00 | 20.448,27 | 0,00 | 26.508,27 | 3.703,53 |

| Eylül | 2.220,00 | 3.840,00 | 23.220,00 | 1.207,89 | 30.487,89 | 3.979,62 |

| Ekim | 2.220,00 | 3.840,00 | 23.220,00 | 6.008,77 | 35.288,77 | 4.800,88 |

| Kasım | 2.220,00 | 3.840,00 | 23.220,00 | 10.809,64 | 40.089,64 | 4.800,88 |

| Aralık | 2.220,00 | 3.840,00 | 23.220,00 | 15.610,52 | 44.890,52 | 4.800,88 |

Aralık ayındaki GV kesintisi 4.800,88TL olarak çıkmaktadır.

5. İşveren Teşvikleri

Özellikle SGK primlerinin işveren payı kısmında kanun ile bazı teşvik edici iyileştirmeler yapılması söz konusudur. Örneğin sürekli primlerini zamanında yatıran bir işverenin, primlerini geciktiren veya yatırmayan bir işverene kıyasla avantajının olması adilanedir. Ayrıca özürlü çalıştıran, genç işçi istihdamı sağlayan, kalkınmada öncelikli yörelere yatırım yapan, vb. işverenlere SGK priminde indirim sağlanabilmektedir.

Örneğin, prim borcu olmayan, zamanında primlerini yatıran, sigortasız işçi çalıştırmayan bir işverenin toplam SGK prim ödemesi % 22,5 değil %17,5 olarak uygulanır. 5 puanlık bu teşvik işverenlerin lehine olur. Ancak bu 5 puanlık prim ödemesi SGK nın cebinden çıkmamaktadır. Bu 5 puanlık prim farkını işveren adına hazine, SGK’ya ödemektedir.

SGK teşvikleri hakkındaki bir sunumu buraya tıklayarak inceleyebilirsiniz.

6. Damga Vergisi Nedir? Nasıl Hesaplanır?

Kişilerin birbirleriyle, kurumlarla ya da kurumların kurumlarla arasındaki tüm yasal ve resmi işlemlerin belgelenmesini sağlayan belgelerden alınan vergiye, damga vergisi denmektedir. Bordrolar da bu anlamda bir belge sayıldığından ücretlilerden de damga vergisi kesilir.

Damga vergisi neden vardır? Damga vergisinin varoluş sebebinin haklı yada haksız bulabilirsiniz ama sanırım sebebi şudur: İki kişi kendi aralarında diledikleri zaman diledikleri şartlarla(Tabi ki kanunlara aykırı olmayacak şekilde) bir sözleşme yapabilirler. Varsayalım bu sözleşmeyi hiç hukukun olmadığı, kolluk kuvvetlerinin, mahkemenin olmadığı bir ülkede yaptılar. Bu durumda yapılan sözleşmenin varlığı taraflara yine de güven vermez. Haliyle birbirleriyle sözleşme bile yapmazlar, iş ilişkisi içine girmezler. Halbuki, hukukun olduğu, mahkemelerin çalıştığı, yargının bulunduğu bir ortamda sözleşme yapılması taraflara güven verir. Eğer bir taraf sözleşmeye uymazsa yaptırımla karşı karşıya kalacaktır. Bu durumda rahatça iş ilişkisi içine girebilirler. İşte böyle bir güven ortamı yaratıp, tarafların sözleşme yapabilme rahatlığını sağladığı için devlet sözleşme taraflarından vergi alır. Buna da damga vergisi der.

Benzer şekilde, çalışan ile işçi arasında üzerinde tutarların yazılı olduğu resmi belgeden de belli oranda damga vergisi kesilir. 2018 yılı için damga vergisi oranı brüt ücretin %0,759 ‘dır.

Ücretlinin damga vergisi tutarı hesaplanırken herhangi bir taban, tavan limiti yoktur. Gelir vergisi gibi önce SGK primi de düşülmez. Toplam brüt ücret neyse onun %0,759’u alınır ve o aya ait damga vergisi tutarı bulunur.

Örnek 5:

Brüt 3.840TL ile çalışan bir ücretlinin damga vergisi kesintisi nedir?

Cevap 5:

3.840TL x 0,00759 = 29,14 TL dir.

Örnek 6:

Brüt 20.000TL ile çalışan bir ücretlinin damga vergisi kesintisi nedir?

Cevap 6:

20.000TL x 0,00759 = 151,80 TL dir.

SGK tavanından yüksek olmasının bir öneminin olmadığına dikkat ediniz. Brüt değer ne ise o damga vergisi hesabına girmektedir.

7. Hazır Excel Tablosu

Brüt ücretini girince otomatik olarak aylara göre prim ve vergi hesaplamalarını yapan excel tablosunu buraya tıklayarak indirebilirsiniz.

Kaynaklar:

- http://www.sgk.gov.tr

- http://www.gib.gov.tr/yardim-ve-kaynaklar/yararli-bilgiler/gelir-vergisi-tarifesi-2018